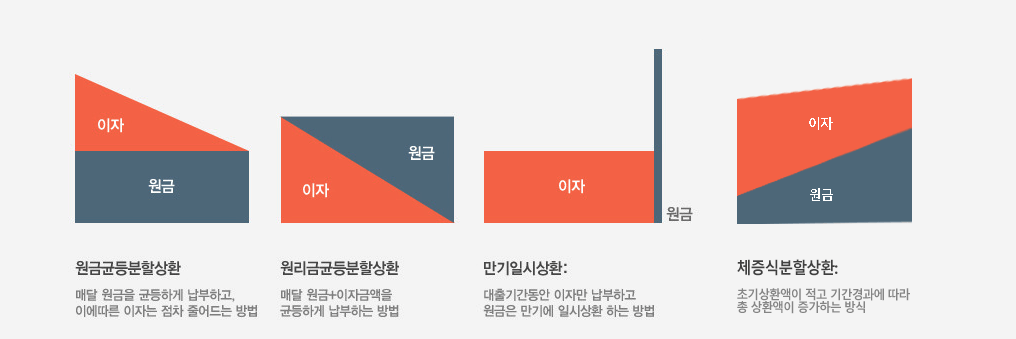

대출 후 상환 방법에는 원리금 균등 분할 상환 방식, 원금 균등 분할 상환 방식, 체증식 분할 상환 방식이 있습니다. 특히나 체증식 분활 방식은 대출 후 중간에 갈아타기를 하려는 분들이 많이 이용하시는 방법이며 모든 대출에 있는 것은 아니고 주택 담보 대출에만 있는 방법입니다.

체증식 분할 상환이란?

- 원리금 균등 상환방식

- 원금 균등 상환 방식

- 체증식 분활 상환 방식

원리금 균등 분할 상환

원리금이란 원금 + 이자를 의미하는 것으로 원리금 균등 분할 상환은 총 대출 기간동안의 이자와 원금을 합쳐 개월수 만큼 나누어 똑같이 상환 하는 방법입니다. 매달 일정한 금액을 상환하기 떄문에 재정 계획을 세우기 편합니다. 또한 원금 균등 상환 보다 총 이자 금액이 높지만, 오랜기간 동안 안정적인 소득을 유지할 수 있는 경우 추천하는 상품입니다.

원금 균등(체감식) 상환 방식

원금을 대출 기간의 개월수만큼 나누어 원금은 똑같이 내며 이자는 남은 원금에 대해서 내는 방식입니다. 초반에는 상환 금액이 높을 수 있지만 시간이 지날수록 이자가 줄어들어 총 원리금이 줄어드는 상환 방식 입니다. 대출 상환 방식 중 이자가 가장 작은 장점이 있지만 초기에 상환에 많은 부담이 있는 상환 방법 입니다. 대출 초기 자금이 여유롭고 총 이자 금액을 최소화 하고 싶은 경우 추천하는 방식입니다.

체증식 분할 상환

이 방법은 대출 일부터 만기일까지 매월 상환하는 원금과 이자의 합계가 증가하는 방법입니다. 일반 시중 은행에서는 제공하지 않는 방식이며 40세 이상은 선택 할 수가 없습니다. 초기에는 원금보다는 주로 이자를 갚으면서 서서히 원금을 갚는 방식으로 매월 상환하는 원리금이 상승합니다. 총 이자는 상환 방식 중 가장 높으나 초기에는 상환하는 금액이 적어 초기 부담이 적다는 장점이 있습니다.

여기서 중요한 점은 대출 상환 방식 중 이자가 가장 많아 부담이 큰 방법이지만 그에 비해 인기가 많은 방법입니다. 아마 의문이 생기 실겁니다. 이자가 가장 많은데 왜 인기가 많은가? 왜냐하면 주택담보 대출의 경우 대출금액이 크며 대출 기간도 30년에서 35년까지 매우 긴 편으로 그 기간동안 돈의 가치는 점점 떨어지고 나의 연봉은 증가하기 때문입니다. (즉 현재의 5억과 30년 뒤의 5억은 가치가 다르기 때문입니다.)

분할 방식 요약

- 원금 균등 – 매월 납입 금액이 줄어듬, 이자가 가장 적다

- 원리금 균등 – 매월 납입 금액이 만기까지 똑같다.

- 체증식 – 매월 납입금액이 증가, 총 이자가 가장 많다.

체증식 분할 상환을 하는 이유

바로 화폐가치의 하락과 물가 상승률과 연관이 있습니다. 두 개념은 같은 개념이니, 하나로 통합하여 설명드리자면 우리나라의 물가 상승률은 평균적으로 2~3%입니다. 즉 여러분이 지금 가지고 있는 1,000만원의 가치가 30년뒤에도 똑같이 유지가 되려면 1,775만원이 있어야 한다는 말입니다.

그렇기 때문에 지금 돈을 가장 적게 내는 것이 유리하다고 말하는 것입니다. 금액으로나 따지자면 미래에 돈을 더 많이 내는 것 같지만, 물가 상승률과 화폐 가치 등을 따져 고려해 보았을 때 과연 미래에 더 많은 이자룰 지불하는 것 인지를 고민해 보아야 한다는 것입니다.

특히나, 특례보금자리등과 같이 중도 상환 수수료가 없는 경우 체증식 분할 상환은 더 더욱더 유리합니다. 또한 현재 매수 계획 중인 집을 언젠가 매도를 하고, 다른 집으로 갈아타기 할 계획이 있다면 체증식 분할 상환이 유리합니다. 참고로 말씀드리자면 대출 기간이 30년이라고 해도 30년 풀로 대출 상품을 풀로 이용하는 사람은 많이 없습니다. 대부분의 사람들이 중도 상환 후 다른 집으로 이사하기 때문입니다.

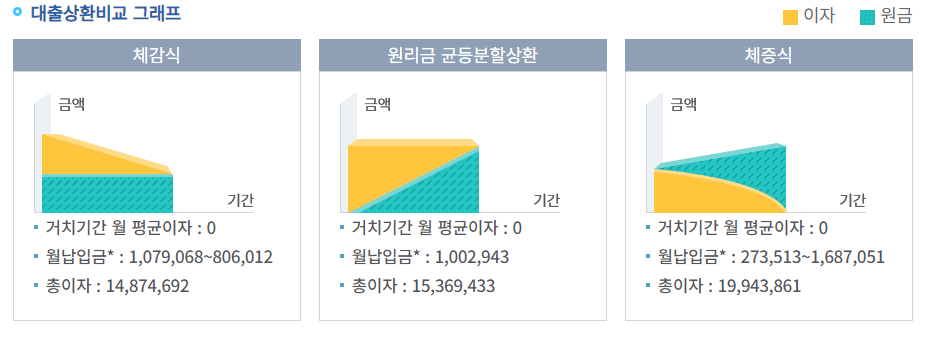

실제 상환 금액 비교

예시)

- 대출 금액 총 1억원

- 대출 기간 30년 (360개월)

- 대출 이자 4% 로 가정

원금 균등 상환

| 상환 방법 | 대출 원금(원) | 대출 기간 | 거치 기간 | 대출 이율 | 월 납입원금(원) |

| 원금 균등 상환 | 100,000,000 | 360개월 | 0개월 | 4.00% | 277,778 |

| 회차 | 상환금(원) | 납입원금(원) | 이자(원) | 납입원금누계(원) | 잔금 (원) |

| 1 | 617,783 | 278,057 | 339,729 | 278,057 | 99,721,943 |

| 2 | 605,629 | 277,777 | 327,852 | 555,834 | 99,444,166 |

| 3 | 615,614 | 277,777 | 337,837 | 833,611 | 99,166,389 |

| 4 | 603,803 | 277,777 | 326,026 | 1,111,388 | 98,888,612 |

| 5 | 613,727 | 277,777 | 335,950 | 1,389,165 | 98,610,835 |

| ~ | ~ | ~ | ~ | ~ | ~ |

| ~ | ~ | ~ | ~ | ~ | ~ |

| 356 | 283,482 | 277,777 | 4,705 | 98,888,892 | 1,111,108 |

| 357 | 281,419 | 277,777 | 3,642 | 99,166,669 | 833,331 |

| 358 | 280,604 | 277,777 | 2,827 | 99,444,446 | 555,554 |

| 359 | 279,664 | 277,777 | 1,887 | 99,722,223 | 277,777 |

| 360 | 278,629 | 277,777 | 852 | 100,000,000 | 0 |

| 총 이자액(원) | 60,178,677 | ||||

| 원금 + 총이자액합계 | 160,178,677 |

원리금 균등 상환

| 상환 방법 | 대출 원금(원) | 대출 기간 | 거치 기간 | 대출 이율 | 월 상환금 (원금+이자)(원) |

| 원리금 균등 상환 | 100,000,000 | 360개월 | 0개월 | 4.00% | 477,414 |

| 회차 | 상환금(원) | 납입원금(원) | 이자(원) | 납입권금누계(원) | 잔금(원) |

| 1 | 477,415 | 144,082 | 333,333 | 144,082 | 99,855,918 |

| 2 | 477,415 | 144,562 | 332,853 | 288,644 | 99,711,356 |

| 3 | 477,415 | 145,044 | 332,371 | 433,688 | 99,566,312 |

| 4 | 477,415 | 145,528 | 331,887 | 579,216 | 99,420,784 |

| 5 | 477,415 | 146,013 | 331,402 | 725,229 | 99,274,771 |

| ~ | ~ | ~ | ~ | ~ | ~ |

| ~ | ~ | ~ | ~ | ~ | ~ |

| 356 | 477,415 | 469.538 | 7,877 | 98,106,272 | 2,363,266 |

| 357 | 477,415 | 471.103 | 6,312 | 98,577,375 | 1,893,728 |

| 358 | 477,415 | 472.673 | 4,742 | 99,050,045 | 1,422,625 |

| 359 | 477,415 | 472,249 | 3,166 | 99,524,297 | 949,952 |

| 360 | 477,415 | 475.703 | 1,585 | 100,000,000 | 475,703 |

| 총 이자액(원) | 71,869,273 | ||||

| 원금+총이자액합계 | 171,869,273 |

체증식 분할 상환

| 상환방법 | 대출 원금(원) | 대출 기간 | 거치 기간 | 대출 이율 | 월 상환금 (원금+이자)(원금) |

| 체증식 분할 상환 | 100,000,000 | 360개월 | 0개월 | 4.00% | |

| 회차 | 상환금 (원금+이자) | 납입원금(원) | 이자(원) | 납입원금누계(원) | 잔금(원) |

| 1 | 333,333 | 333,333 | 0 | 100,000,000 | |

| 2 | 334,133 | 800 | 333,333 | 800 | 99,999,200 |

| 3 | 334,933 | 1,603 | 333,331 | 2,403 | 99,997,597 |

| 4 | 335,733 | 2,408 | 333,325 | 4,811 | 99,995,189 |

| 5 | 336,533 | 3,216 | 333,317 | 8,027 | 99,991,973 |

| ~ | ~ | ~ | ~ | ~ | ~ |

| ~ | ~ | ~ | ~ | ~ | ~ |

| 356 | 617,333 | 542,117 | 75,216 | 77,977,231 | 22,022,769 |

| 357 | 618,133 | 544,724 | 73,406 | 78,521,955 | 21,478,045 |

| 358 | 618,933 | 547,340 | 71,593 | 79,069,295 | 20,930,705 |

| 359 | 619,733 | 549,964 | 69,769 | 76,619,260 | 20,380,740 |

| 360 | 20,448,676 | 20,380,740 | 67,936 | 100,000,000 | 0 |

| 총 이자액(원) | 91,524,143 | ||||

| 원금+총이자액합계 | 191,524,143 |