최근 온갖 매체에서 전세사기에 해하여 다루고 있습니다. 전세사기는 단순히 금전적인 손해뿐만 아니라 주거의 안정과 심리적 충격, 사회적 위치의 불안 등 여러가지 방면에서 당사자에게 큰 충격을 줍니다. 따라서 전세사기를 안 당하는 법을 아는 것은 아주 중요합니다.

전세란?

전세는 한국에만 존재 한다고 할 정도로 다른 나라에서는 드문 임차 계약 중 하나입니다. 전세권자(임차인, 주택을 빌리는 사람)가 전세금을 주택 소유자(임대인, 주택을 빌려주는 사람)에게 예탁하는 조건으로 주택을 임차한뒤 계약기간이 끝나면 전세금을 100% 돌려받고 나가는 것입니다. 이는 중간에 은행이 끼지 않아 어떤 부분에선 극강의 효율을 나타내는 집 계약 방법입니다. 이런 이유로 다양한 방법을 악용하여 전세사기를 치는 사람이 많습니다.

전세사기 안당하는법 – 1편

깡통전세

깡통전세란 전셋집의 가치가 빈깡통처럼 낮아서 세입자가 전세금을 회수하기 어려운 경우를 말하며, 아래와 같이 3가지 정도로 구분해 볼 수 있습니다.

- 저가 경매 + 고액 전세 유형

- 선순위 권리 과다 유형

- 소액 임차인이 가장 임차인 유형

– 이런 경우 조심 또 조심 (caution)

부동산 경매 시 시세의 70~80% 이하로 경매된다면 의심해야 합니다. 즉 세입자의 전세금과 선순위 권리자의 배당급의 합계가 시세의 70~80%를 초과한 경우라면은 세입자가 추후 계약 만료시에 전세금의 전부를 또는 일부를 회수하는것이 불가능 할 수가 있습니다. 이런 경우를 깡통 전세, 깡통 주택이라하면 최근 뉴스에서 많이 언급하는 경우가 이런 경우 입니다.

간단 정리

깡통 전세란 = (전세금 + 선순위 금액)의 합산 금액이 시세의 70~80%를 초과하는 경우를 말합니다.

1-1 전세사기 – 저가 경매 + 고액 전세의 유형

- 임대인(부동산업자)이 세입자에게 매매 가격을 속여 판매하는 경우

예시) 매매 가격인 실제로 2억이 안되는 가격인데 전세 계약시 정확한 가격을 언급하지 않고 2.5억으로 속여 판다면 전세금을 매매 가격의 80%로 계산하여 계약을 하되 됩니다. 따라서 2억의 집을 매매 가격과 같은 2억에 전세 계약을 하게 됩니다. 만약 아무런 문제가 없다면 괜찮을 수 있지만 금리 인상기간이나 부동산 하락기에 집에 경매로 넘어가 매각되게 된다면 계약시 매매가격인 2.5억이 아닌 실 가격 2억에 대한 70~80%의 가격에 매각이 됩니다. 그렇다면 새입자가 최우선 변제 대상이 되더라도 받을 수 있는 금액은 1.4억 ~ 1.6억 입니다. 이런경우 깡통전세가 되고 세입자는 금액의 차이만큼 피해를 볼 수 밖에 없습니다.

전세사기 예방 법

아래의 인터넷 사이트, 공인 중개소 방문 시 실제로 매물의 시세를 확인합니다.

1-2 전세사기 – 선순위 권리 과다 유형

- 깡통 전세 세입자는 경매 배당에서 5순위 후 순위에 해당합니다.

경매 배당 시 순위

- 제 1순위 : 집행비용

- 제 1 순위는 경매 집행에 들어간 경비 등이 가장 먼저 처리 됩니다. 예를 들어 등록세, 인지세, 서기료, 송당비용, 등본수수료, 현황조사비용, 경매수수료, 평가 비용, 공고 및 광고 비용, 법무사 보수 등이 포함됩니다.

- 제 2순위 : 필요비, 유익비

- 제 2 순위는 필요비, 유익비 입니다. 이는 저당물의 제 3취득자가 부동산의 보존이나 개량을 위해 지출한 비용을 의미 합니다. (민법 제 367조).

- 제 3순위 : 소액보증금 중 일부, 근로자의 임금 등

- 제 3순위는 세입자 중에 보증금이 소액인 경우는 확정 일자 없이 대항 요건만 구비되어 있어도 최우선 변제를 받을 수 있습니다. 대항 요건을 경매 신청등기 전까지만 구비하면 깡통전세 세입자보다 먼저 최우선으로 변제 받을 수 있습니다. 우선 변제권을 갖춘 임차인이 소액임차인에 해당 될 경우 보증금 중 일정액은 최우선 변제받고 나머지 보증금은 우전 변제권 확보 순위에 따라 배당 받게 됩니다.

- 소액 보증금 주택 임대차 시의 한도

- 특별시 – 4,000만원 이내 임차금중 1,600만원 한도내

- 광역시 – 3,500만원 이내 전세보증금 1,400만원 한도내

- 기타지역 – 3,000만원 중 1,200만원 한도내

- 단 주택가 액의 50% 한도내에서 우선순위 배당됩니다.

- 근로자의 최종 3개월분의 임금 및 최종 3개월 퇴직금 근로자의 재해 보상금은 우선변제 채권보다 최우선해서 변제 받을 수 있습니다.

- 소액 보증금 주택 임대차 시의 한도

- 제 3순위는 세입자 중에 보증금이 소액인 경우는 확정 일자 없이 대항 요건만 구비되어 있어도 최우선 변제를 받을 수 있습니다. 대항 요건을 경매 신청등기 전까지만 구비하면 깡통전세 세입자보다 먼저 최우선으로 변제 받을 수 있습니다. 우선 변제권을 갖춘 임차인이 소액임차인에 해당 될 경우 보증금 중 일정액은 최우선 변제받고 나머지 보증금은 우전 변제권 확보 순위에 따라 배당 받게 됩니다.

- 제 4순위 : 당해세 (세금 채납)

- 제 4순위 당해세(당해 재산에 부과된 세금)는 해당 전셋집에 부과된 국세, 지방세, 가산금으로서 우선 변제권 있는 세입자도바 먼저 배당 됩니다.

- 당해세 : 토지 초과이득세, 상속세, 중여세, 재산세, 취득세, 자산재평가세

- 제 5순위 : 담보물권, 우선변제권이 있는 임차인

- 제 5순위에 있는 담보물권 중 깡통 전세 세입자가 우선변제권을 확보한 시기보다 먼저 등기가 전세권, 저당원 등은 깡통 전세 세입자와 같은 5순위라고 하더라도 선순위 권리자에 해당하며 먼저 배당받게 됩니다.

- 같은 제 5순위에 있는 임차인 중 깡통 전세 세입자보다 먼저 대항 요건과 확정일자를 갖춘 다른 세입자가 먼저 배당 받게 됩니다.

이 이후에도 순위가 더 있지만 결론적으로 전세 세입자로서 경매 배당금을 받을 수 있는 순위는 5순위로 밀려나게 됩니다. 따라서 우리는 이 상황에서라도 최선의 선택과 방법을 고를 수 있도록 예방하는 것이 중요합니다.

전세사기 예방 법

1-2 전세사기 유형의 예방 법은 사기를 당했을 경우 최대한 손해를 줄이는 방법들입니다.

선순위 권리 확인하기

- 2번에 걸쳐 선순위 권리를 확인합니다. – 계약 체결 전, 잔금을 치르기 전

- 선순위 궈리는 기본적으로 부동산, 등기부등본을 발급합니다.

- 미등기 임차권이나 법정지상권, 유치권 등 부동산등기부등본으로 확인이 여러운 권리

- 선순위 임차권은 전입세대 열람내역, 확정일자 부여 현황으로 확인

- 법정 지상권, 유치권은 현장방문, 주변탐문, 판례 확인 등을 통해 확인

대항력과 우선변제권을 즉지 확보하기

- 임대차 계약을 체결한 이상 대항력과 우선 변제권을 즉지 확보해야한다.

- 전세권을 등기하여 물권 확보

- 주택임다차보호법상 대항력과 우선변제권 확보하기

- 전세권 등기하는 이유

- 임대인이나 임차인의 사정으로 전입신고가 어려운 경우

- 법인 등 주택임대차보호법의 보호를 받지 못하는 경우

- 집주인이 몰래 매도하거나 근저당 설정의 위험이 있는경우

- -> 이러한 경우를 예방하기 위하여

1-3 전세 사기 가장 임차인 유형의 깡통전세

세입자가 소액임차인으로서 보호 받을 수 있다고 속아서 싸게 전세 계약을 체결 한 경우, 아래의 이유로 해당 세입자는 가장 임차인에 해당하고 소액 임차인으로서 보호 받을 수 없다는 편결이 있습니다.

아파트 시가를 훨씬 초과한 근저당권이 설정 되어 있었음에도 임다차 계약을 진행함

아파트 전세 시세가 2.5 ~ 2.8억 원인데 3,500만 원으로 임대차 계약 쳬결함

최우선 변제를 받을 수 있는 보증금에 근사치로 임대차 계약을 체결함

임대차 계약 체결 후 3개월이 지나지도 않아서 임의 경매가 결정됨

경매 개시 결정 이후에도 임대인의 전입신고가 되어 있음

전세사기 예방 법

- 선순위 권리가 너무과다하지 않을것

- 시세보다 너무 싸게 계약하지 않을 것

- 경매가 곧 있을 것으로 예상된다면 계약하지 말 것

- 최우선 변제권 요건을 갖출 것

전세사기 안당하는법 – 2편

결론

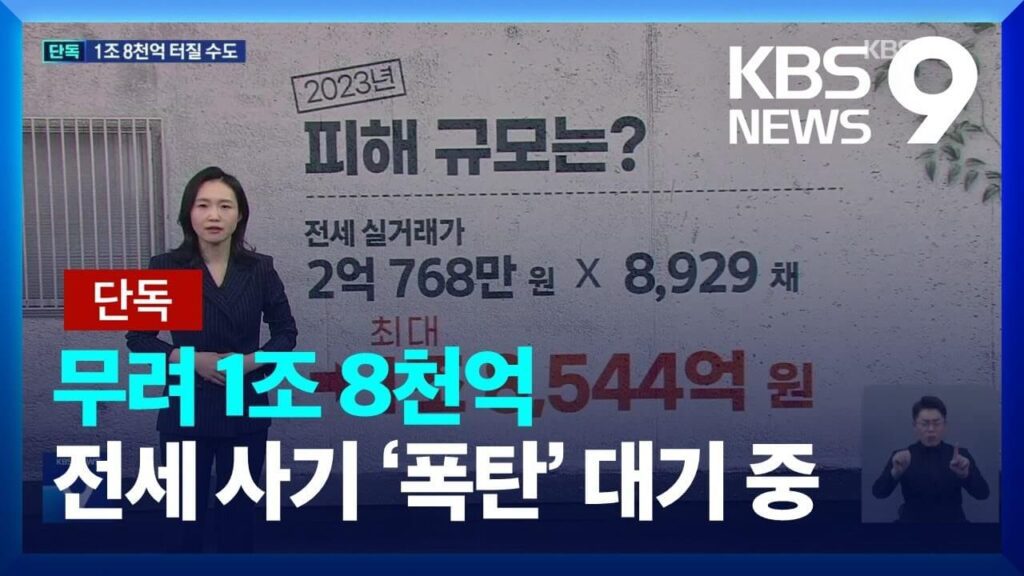

최근 많은 매체에서 전국 각지에서 일어나는 많은 전세사기에 대하여 이야기하고 있습니다. 지상파 3사 뉴스에서도 매일 언급할 정도로 전세사기는 최근 가장 한 핫 이야기중하나 입니다. 따라서 어떻게든 예방하는 것이 가장 중요합니다. 하지만 부동산과 관련된 것을 공부한다는 것은 매우 어려운 일입니다. 이글에을 통해 전세사기 안당하는법을 조금이라도 알아둔다면 추후 집 계약시 많은 도움이 될겁니다.

전세사기 안당하는법 2편에서도 다른 유형에 대하여 알아 보겠습니다.